緊急情報

ここから本文です。

更新日:2025年4月28日

第3章-1 水道事業

(1)収益的収支見通し【水】

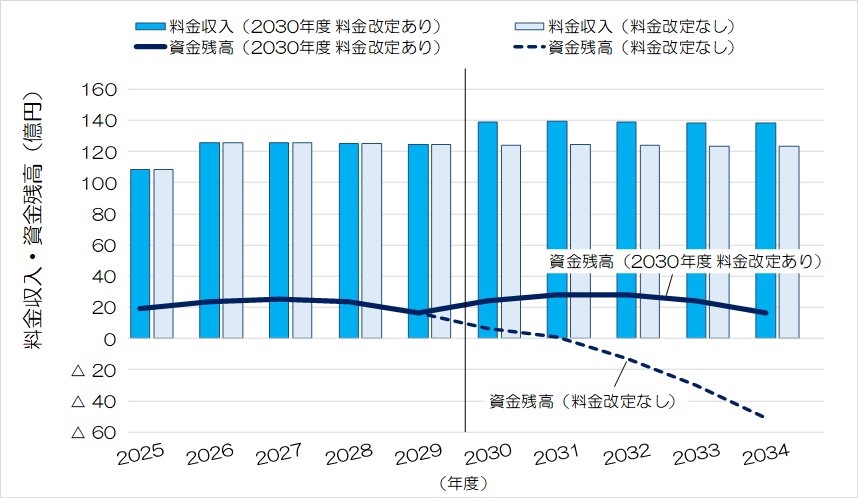

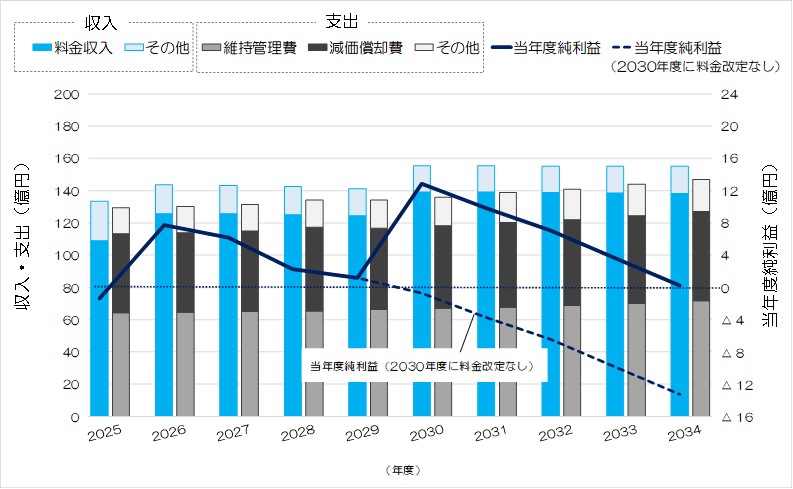

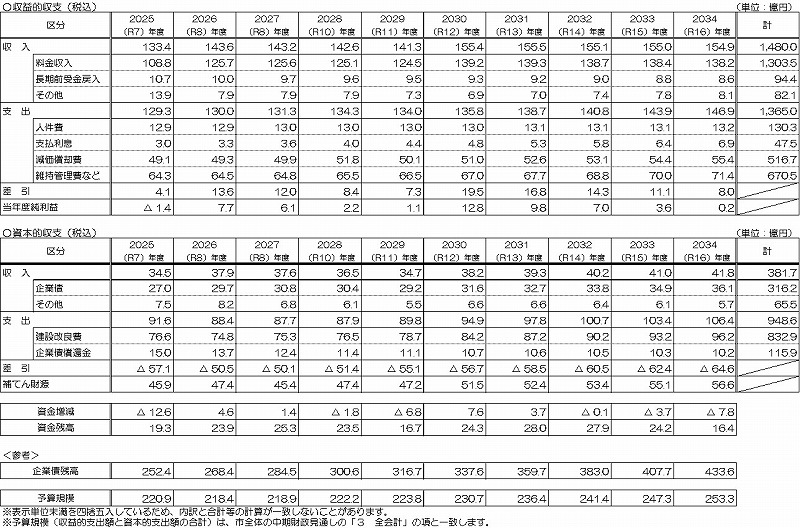

2025年10月に水道料金改定を行いますが、料金改定による影響は半年間であるために、2025年度の当初予算においては純損失を計上しています。また、その後も料金収入は減少する見通しであるとともに、物価上昇等に伴う維持管理費の増加や設備投資に伴う減価償却費の増加などにより、今回の料金改定の料金算定期間が終了する5年後の利益計上は厳しい状況になる見通しです。今後は定期的に料金水準を分析評価し、改定の要否を検証する必要があります。

図表3.1.1 料金収入見通し・資金残高見通し(水道事業)

| 料金収入 |

|

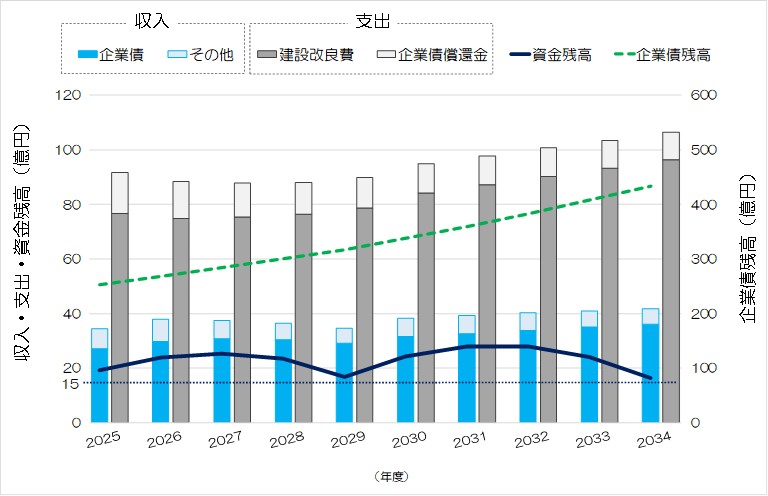

| 繰入金 | 地方公営企業繰出基準に基づき算出 |

<支出>

| 人件費 | 近年の人事委員会勧告の推移を参考に見込む |

| 支払利息 |

2024年度までの発行分は償還計画値を計上 2025年度以降の新規発行分は利率を2.0%で見込む |

| 減価償却費 | 浜松市水道事業アセットマネジメント計画2025を反映 |

| 維持管理費など |

動力費は横ばいを見込む 修繕費、委託料などは前年比2.0%の伸びを見込むなど必要な事業費を確保 |

次へ → 2 下水道事業

1 施設強靭化等による防災・減災の推進(基本方針1)

2 安全・安心なサービスの提供(基本方針2)

3 環境負荷の低減(基本方針3)

4 組織体制の強化(基本方針4)

5 持続可能な経営の推進(基本方針5)

このページのよくある質問

![]()

お問い合わせ

より良いウェブサイトにするためにみなさまのご意見をお聞かせください

浜松市 法人番号 3000020221309

Copyright © Hamamatsu City. All Rights Reserved.